گزارش تحلیلی

به گزارش پایگاه خبری 598، به نقل از فرهیختگان- مهدی عبداللهی، دبیر گروه اقتصاد: «تعداد شرکتها زیاد است»؛ این جمله احتمالا از زبان هر کسی بیان شود، شاید متهم به فعالیت علیه تولید و بخش مولد اقتصاد و همینطور موافقت با انحصار تلقی شود؛ چراکه اقتصاد هر کشور هرچه زایندهتر و فعالتر باشد طبیعتا تاسیس شرکت، ایجاد اشتغال، گسترش فعالیتها، شکلگیری غولهای اقتصادی در آن اقتصاد باید بیشتر باشد اما آنچه در ایران و در برخی کشورهای نفتی رخ داده ظاهرا عکس این قضیه را نشان میدهد. به عبارتی در کشورهای نفتی تاسیس تعداد زیاد شرکتها ظاهرا رابطه چندانی با روند بالا، یعنی افزایش فعالیتها در بخش مولد اقتصاد ندارد. در این خصوص مرور آمارها نشان میدهد بیشترین رشد شرکتها در دو دوره جهش درآمدهای نفتی کشور (سالهای 1352 تا 1356 و سالهای 1385 تا 1390) رخ داده است. آمارها بسیار قابل تامل است، درحال حاضر در ایران بیش از دو میلیون شرکت وجود دارد که 650 هزار واحد از آنها غیرفعال و نزدیک به 1.4 میلیون از آنها فعال هستند. همچنین آمارها نشان میدهد از 1.4 میلیون شرکت، حدود 1.1 میلیون شرکت (معادل 80 درصد از کل شرکتهای فعال) فاقد پرونده مالیاتی هستند. حجم بالای شرکتهای فعال اما فاقد پرونده مالیاتی زمانی که در کنار سالهای جهش تاسیس شرکتهای قرار میگیرد، این تلقی را ایجاد میکند که بخشی از این شرکتها به دلایل غیراقتصادی همچون بهرهمندی از عواید واردات در زمان وفور درآمدهای نفتی، بهرهمندی از تسهیلات بیحدوحصر و پولپاشی دولتها برای ایجاد اشتغال، تحریک تشکیل سرمایه از سوی دولت با افزایش مصارف بودجه عمرانی در دوره وفور درآمدهای نفتی و در نگاه بدبینانه برای بهرهمندی از رانتهای ریالی و ارزی شکل گرفته است. اما روی دیگر سکه نیز شاید ناپایداری اشتغال در ایران و همچنین فقدان ثبات در اقتصاد باشد که بسیاری از شرکتها را معلق نگه داشته است. فرار مالیاتی، انحصار و مواردی از این دست نیز از دیگر عوامل ایجاد حجم بالای از شرکتها در کشور میتواند باشد.

تاسیس 2.5 میلیون شرکت در ایران

براساس دادههای استخراج شده از وب سایت رسمیو(rasm.io)، تا انتهای آذرماه سال 1402 تعداد کل شرکتهای ثبت شده ایران به دو میلیون و 46 هزار واحد رسیده است. این آمار نشان میدهد از مجموع نزدیک به 2.5 میلیون شرکت، تعداد 1855 شرکت تا قبل از سال 1321 و دو میلیون و 43 هزار و 891 شرکت نیز بین سالهای 132 تا 9ماهه 1402 تاسیس شده است. دادههای رسمیو نشان میدهد از مجموع نزدیک به 2.5 میلیون شرکت تاسیس شده در ایران، حدود 54 هزار و 145 شرکت معادل 2.6 درصد از آنها تا قبل از پیروزی انقلاب اسلامی ایجاد شده و یک میلیون و 992 هزار شرکت معادل 97.4 درصد نیز پس از پیروزی انقلاب تاسیس شده است.

650 هزار شرکت منحل شده است

دادههای رسمیو نشان میدهد تعداد زیادی از شرکتهای تاسیس شده در کشور غیرفعال یا فاقد دادههای فعالیت هستند. براساس این آمارها، در سال 1402 از تعداد نزدیک به 2.5 میلیون شرکت تاسیس شده در کشور، یک میلیون و 395 هزار و 383 شرکت فعال و 650 هزار و 363 شرکت نیز غیرفعال هستند. درخصوص شرکتهای غیرفعال باید گفت طبق تعاریف، این شرکتها یا به واسطه اعلام ورشکستگی، منحل و تصفیه شدهاند یا اینکه موسسان پس از تاسیس شرکت به این نتیجه رسیدهاند که بدون شروع فعالیت، شرکت را منحل کنند. در هر صورت این 650 هزار شرکت درحال حاضر غیرفعال یا منحل هستند.

پدیده عجیب 1.1 میلیون شرکت کاغذی در کشور

طبق دادههای رسمیو(rasm.io)، از مجموع یک میلیون و 395 هزار و 383 شرکت فعال در کشور، فقط 285 هزار و 151 شرکت فعال و دارای کد اقتصادی بوده و مابقی یک میلیون و 110 هزار و 232 شرکت فاقد پرونده مالیاتی هستند. به عبارتی، از مجموع نزدیک به 1.4 میلیون شرکت در کشور، 1.1 میلیون فاقد پرونده مالیاتی هستند. گرچه به لحاظ فنی و حسابرسی شاید اطلاق عنوان شرکت کاغذی به همه شرکتهای غیرفعال کشور (بیش از 1.1 میلیون شرکت) عنوان دقیقی نباشد اما در فقدان اطلاعات کافی شاید بتوان گفت این 1.1 میلیون شرکت عملا چون هیچ فعالیت ثبت شدهای برای آنها وجود ندارد، در ردیف شرکتهای کاغذی هستند. در همین خصوص در سال 1397 دبیرکل وقت جامعه حسابداران رسمی کشور میگوید: «از حدود 600 شرکت دریافت کننده ارز دولتی اطلاعاتی نداریم و آنها حسابرسی نشدهاند.» سیدمحمد علوی در آن زمان با حضور در برنامه گفتوگوی ویژه خبری شبکه دو سیما میگوید این موضوع را به همه مراجع قانونی منعکس کردیم اما پاسخی دریافت نکردیم. در ایران سازمان مالیاتی اظهار میکند حدود 300 هزار اظهارنامه مالیاتی دریافت میکند. این یعنی تعداد زیادی از شرکتهای کشور فاقد پرونده و اظهارنامه مالیاتی هستند.

این افراد 100 تا 140 شرکت دارند

دادههای وبسایت رسمیو (rasm. io) اطلاعات قابل تاملی را نشان میدهد. یکی از آنها، تعداد افراد با بیشترین ثبت شرکتهاست. طبق این اطلاعات، به نام علی ابراهیمیکردلر 137 شرکت ثبتشده وجود دارد. وی که دکترای حسابداری بوده، رئیس هیاتمدیره گروه صنعتی گلرنگ است. مهدی فضلی دومین نفری است که به نام وی تعداد 126 شرکت ثبتشده وجود دارد. در آخرین تغییرات آگهیهای گروه توسعه سرمایهگذاری کوروش، نام وی به نمایندگی از شرکت سرمایهگذاری توسعه صنایع گلرنگ در این شرکت ثبت شده است. محمد شرکتبزازان دیگر فردی است که به نام وی 124 شرکت ثبتشده وجود دارد. وی هم در سالهای گذشته عضو هیاتمدیره گروه صنعتی گلرنگ بوده است.

رضا مأکولاتی سومین نفری است که به نام وی 99 شرکت ثبت شده است. ماکولاتی در صفحه مجازی شخصی، خودش را بنیانگذار گروه سرمایهگذاری هلدینگ مرآت، بنیانگذار و مدیرکل بنیاد خیریه ملی ایران و کارآفرین برتر ملی ۲۲ سال متوالی کشور معرفی کرده است. فخری زرهتن نیز که 89 شرکت به نامش ثبت شده، در گروه شرکتهایی است که رضا مأکولاتی در آنها حضور دارد. مهدیه عزیزعینی و زهرا عزیزعینی اولی با 98 شرکت و دومی با 83 شرکت، دو نفری هستند که در اغلب شرکتها نام این دو در کنار هم دیده میشود. حمیدرضا جبینی با 94 شرکت، رقیه فرجیمزرعهخلف با 84 شرکت و حسن علوی با 83 شرکت در رتبههای بعدی با بیشترین شرکتهای ثبتشده به نامشان قرار دارند.

رکورد ثبت شرکت در دست احمدینژاد

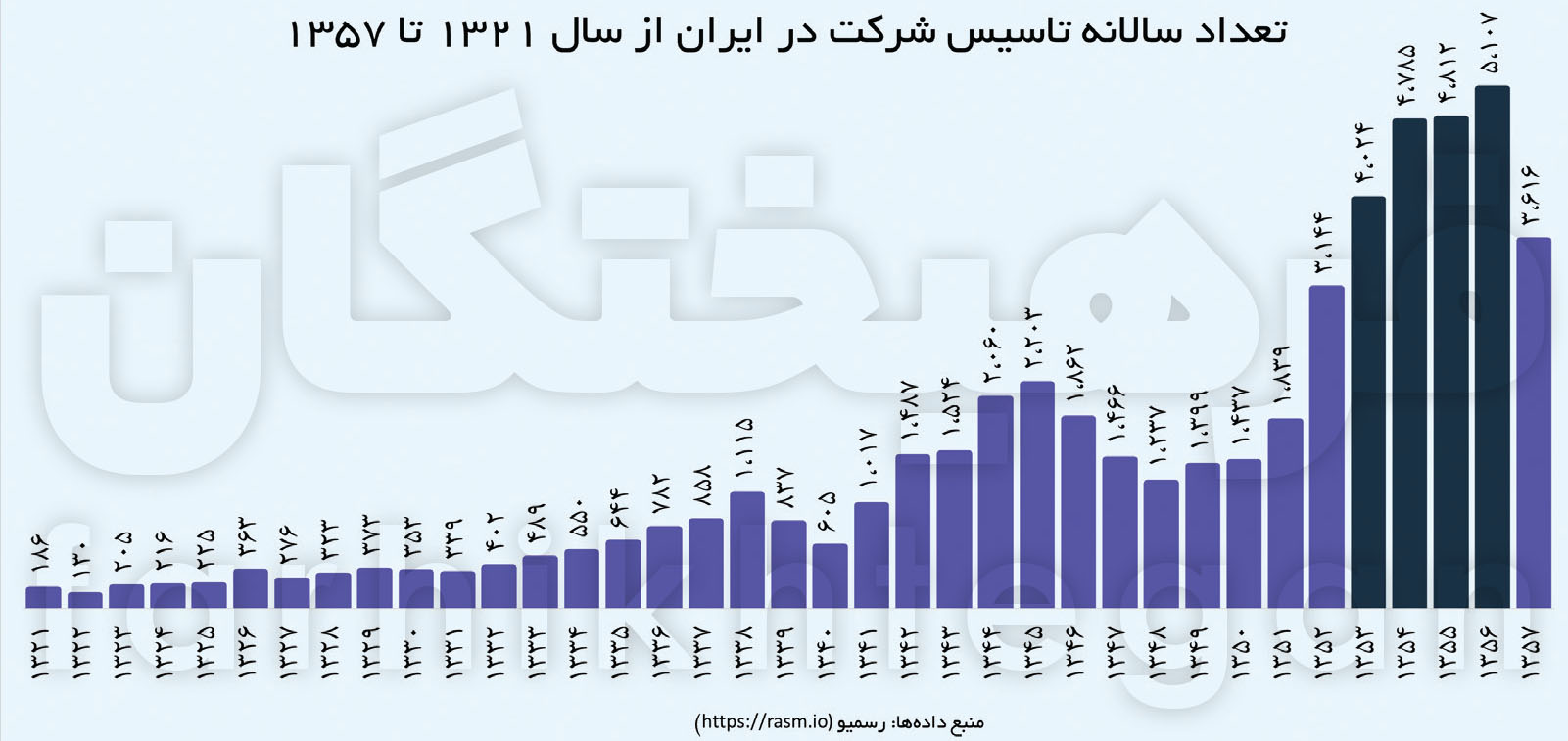

بررسی دادههای سایت رسمی و نکته قابل تاملی را نشان میدهد. درحالی بین سالهای 1321 تا 1340 تعداد ثبت شرکتها سالانه بین 200 تا 600 مورد بوده، بین سالهای 1341 تا 1351 این تعداد به 1.5 تا 2.2 هزار شرکت میرسد. در سالهای 1353 تا 1357 تعداد ثبت شرکتها از 2 هزار مورد به بیش از 5 هزار ثبت شرکت میرسد. در سالهای پس از سقوط رژیم پهلوی تعداد ثبت سالانه شرکتها از 4 هزار مورد در سال 1358 به حدود 10 هزار شرکت تا انتهای جنگ تحمیلی میرسد. بین سالهای 1369 تا 1379 تعداد سالانه ثبت شرکتها بین 16 تا 35 هزار شرکت است. در سالهای 1380 تا 1384 تعداد سالانه ثبت شرکت از 45 هزار به حدود 71 هزار شرکت در سال 1383 میرسد. در سال 1384 این تعداد به 72 هزار شرکت رسیده، اما بین سالهای 1385 تا 1390 این تعداد به ترتیب 88 هزار شرکت، 101 هزار، 85 هزار، 89 هزار، 91 هزار و 81 هزار و 500 شرکت رسیده است. همچنین در سالهای 1391 تا 1401 این تعداد بین 70 تا 72 هزار شرکت بوده است. آنطور که مشخص است، دوره اوج تاسیس شرکت در قبل از انقلاب اسلامی بین سالهای 1352 تا 1357 بوده و در دوره پس از پیروزی انقلاب اسلامی نیز اوج تاسیس شرکتها نیز بین سالهای 1385 تا 1390 است، دقیقا زمانی که درآمدهای نفتی در کشور در هر دو دوره به اوج خود رسیده است.

همانطورکه گفته شد، در مورد افزایش تعداد تاسیس شرکتهای شاید اعتراض وارد نباشد؛ چراکه افزایش تعداد تاسیس شرکتها در ظاهر حکایت از افزایش رشد اقتصادی، وجود چشمانداز بلندمدت مناسب در بین فعالان اقتصادی، اعتماد به سیاستهای دولت، ثبات اقتصادی و درمجموع زایندگی اقتصاد یک کشور دارد، اما ظاهرا این موضوع در ایران و اغلب کشورهای نفتی طور دیگری است. بهعبارتی گرچه در دورههای وفور درآمدهای نفتی دولت با افزایش مصارف خود و ازجمله افزایش بودجه عمرانی، موجب افزایش تشکیل سرمایه و تحریک بخش خصوصی برای سرمایهگذاری میشود که این دو منجر به افزایش تعداد تاسیس شرکت میشوند، اما روی دیگر سکه نیز نشان میدهد معمولا در ایران در دوره وفور درآمدهای نفتی شاید بخشی از تاسیس شرکتها درنتیجه فعالیتهای مولد باشد، اما بخش دیگری برای بهرهمندی از رانت نفت (تسهیلات ریالی و ارزی) و بهرهمندی از رانت واردات است.

به عبارتی در این دورهها نهتنها وضعیت اشتغال پایدار و خالص اشتغال چندان بهتر نشده، بلکه با شیوع بیماری هلندی در اقتصاد، بسیاری از مشاغل در بخشهای صنعتی و کارگاهی و... بهواسطه واردات بیرویه و ارزان، از بین رفتهاند. بهنظر میرسد در این دورهها این ارز ارزان و رانت نفتی بوده که افراد و گروهها و شرکتها را ترغیب کرده برای بهرهمندی بیشتر از رانت اقدام به تاسیس شرکت کنند. این شرکتها میتواند درقالب شرکتهای کاغذی نیز باشد، البته همانطور که گفته شد، بخشی از این تاسیس شرکتها بهواسطه تحریک بخش خصوصی برای سرمایهگذاری در نتیجه افزایش تشکیل سرمایه بخش عمومی از محل بودجه عمرانی بوده است و کل تاسیس شرکتها را نمیتوان به بهرهمندی از رانت نسبت داد. در هر حال، در دوره وفور درآمدهای نفتی بهواسطه بیماری هلندی، جهش در تاسیس شرکتها منجر به افزایش اشتغال خالص سالانه در کشور نشده است.

نقش شرکتهای مادر در تاسیس شرکتهای کاغذی

برخی از پژوهشگران حوزه فساد میگویند یکی از دلایل بالا بودن تعداد شرکتهای فعال فاقد پرونده مالیاتی در کشور، سوءاستفاده برخی شرکتهای بزرگ و مادر برای پوشش شخصیت حقوقی خود از طریق شرکت تابعه در جهت اهداف متقلبانه است. به عبارتی، شرکتهای مادر اغلب به دلیل تنوع در سرمایهگذاری، استفاده از مدیران متخصص و کارآمد و صرفهجویی در هزینهها اقدام به تاسیس شرکتهای تابعه میکند. در گروه شرکتهای تجاری گاه ممکن است شرکت مادر با توسل به اصل «استقلال شخصیت حقوقی شرکتها»، در پی سوءاستفاده از پوشش شخصیت حقوقی شرکت تابعه در جهت اهداف متقلبانه خود برآید و درنهایت از مسئولیت فرار کند. نتایج تحقیق جهانبخش غلامی و سلمان باقرپور در این زمینه با عنوان «سوءاستفاده شرکت مادر از شرکتهای تابعه در حقوق ایران؛ مصادیق، تبیین مسئولیت و راهکارها» نشان میدهد شرکت مادر برای اهدافی از جمله فرار از دین، فرار مالیاتی و اتخاذ رویههای تجاری ناعادلانه مانند ایجاد انحصار در رقابت میتواند از پوشش شخصیت حقوقی شرکت تابعه سوءاستفاده کند.

فرار از دین

درهمتنیدگی حسابهای دو شرکت میتواند وسیلهای جهت سوءاستفاده باشد. بهگونهای که هر یک از دو شرکت مزبور علیرغم آنکه اقدام را برای خویش انجام میدهد اما آن را به حساب دیگری منظور کند. یا شاید معاملاتی که نافع به حال شرکت نیست را به حساب شرکت دیگر منظور کند تا چنانچه بعدا مشکلی پیش آید به دلیل استقلال شخصیت حقوقی شرکت و عمدتا به دلیل محدود بودن قالب آن، تنها آن شرکت و درنهایت تنها اموال آن برای طلبکاران در دسترس باشد. همچنین شرکت مادر قادر خواهد بود برای مخفی کردن سرمایه واقعی خود و به قصد فرار از دین، دارایی خود را در قالب قرارداد به شرکت تابعه انتقال دهد و از دسترس طلبکاران خارج کند. افزون بر این، شرکت مادر جهت فرار از دین میتواند به بهانه تجدید ساختار مالی شرکت تابعه اقدام به انتقال متقلبانه دارایی خود به شرکت مزبور بدون ذکر در صورتهای مالی خویش، کند.

فرار مالیاتی

در ارتباط با فرار مالیاتی شرکتهای مادر میتوان اذعان کرد که گروه شرکتهای مادر که از چندین شرکت تشکیل شده میتواند با انتقال سود و زیان به یکدیگر از پرداخت مالیات فرار کند. این اتفاق زمانی رخ میدهد که طرفین قرارداد عامدا، بین قصد واقعی و قصد اظهارشده خود تفاوت قائل شوند. مانند وضعیتی که طرفین قرارداد به قیمتی بالاتر از آنچه در قرارداد بهعنوان ثمن ذکر کردهاند جهت فرار از مالیات به توافق رسند.

رویههای تجاری ناعادلانه

امروزه به دلیل رشد فناوری رویههای تجاری ناعادلانه بهعنوان یکی از مباحث نوین در حقوق رقابت جایگاه والایی به خود گرفته است. از جمله مهمترین رویههای تجاری ناعادلانه میتوان به ایجاد انحصار در رقابت و حسابسازی اشاره کرد. در علم اقتصاد یک شرکت هلدینگ عمودی اگر به اندازه کافی رشد کند، میتواند از انحصار در بازار استفاده کند. گروه شرکتهای تجاری در حوزههای خاص صنعت با یکدیگر توافق میکنند تا قیمت محصولات را در حد معینی نگاه دارند. این امر سبب از بین رفتن رقابت بین فعالان اقتصادی و موجب بروز پدیده تثبیت قیمتها میشود. در این فرض شرکتها به جای رقابت با یکدیگر، با تبانی، قیمتها را در سطح مشخصی نگه داشته و انحصار بازار را به دست میگیرند. یکی دیگر از رویههای تجاری ناعادلانه شرکتها حسابداری یا حسابسازیهای نارواست. در نتیجه آن با تحریف یا حذف مبالغ یا موارد افشا از صورتهای مالی میتواند شامل دستکاری یا تغییر سوابق حساب یا سندی که جهت حسابداری تهیه شده، نابود، مخدوش، یا دستکاری سند مالی یا ارائه نادرست یا حذف عمدی وقایع، دادوستدها یا سایر اطلاعات بااهمیت در صورتهای مالی باشد. گروه شرکتهای تجاری به دلایل متعدد از جمله فرار از مالیات، کسب سود بیشتر اقدام به حسابسازیهای ناروا میکنند.